ESG-Reporting

ESG-Reporting

Frequently Asked Questions (FAQ)

Der Ausdruck „ESG“ setzt sich aus den drei englischen Begriffen „Environment“, „Social“ und „Governance“ zusammen. ESG-Kriterien zeigen, wie nachhaltig ein Unternehmen wirtschaftet bzw. welche Nachhaltigkeitsrisiken es gibt und gewinnen immer mehr an Bedeutung. Das liegt insbesondere an neuen regulatorischen Anforderungen (z.B. CSRD – s.u.), aber auch an gestiegenen Anforderungen von Kund:innen und dem Kapitalmarkt im Bereich der Nachhaltigkeit.

Die „ESG“-Kriterien umfassen:

- „Environmental“ (Umwelt): Betrachtet die Auswirkungen eines Unternehmens auf die Umwelt und beinhaltet die Themen: Vermeidung des Klimawandels bzw. Anpassung an den Klimawandel, Emissionen, Auswirkungen auf die Biodiversität, Wasser- und Ressourcenverbrauch u.v.m.

- „Social“ (Soziales / Gesellschaft): Betrachtet alle Beziehungen eines Unternehmens mit seinen Stakeholdern entlang der Lieferkette: Dazu gehören die Arbeitnehmer:innen und deren Arbeitsbedingungen, aber auch das Verhältnis des Unternehmens zu weiteren Interessensgruppen. Zudem werden Themen wie Diversity und Inklusion analysiert.

- „Governance“ (Unternehmensführung): Betrachtet, welche Regeln sich ein Unternehmen auferlegt und wie es diese Regeln publiziert und implementiert. Dazu gehört zum Beispiel die Zusammensetzung/Diversität des Aufsichtsrats, die Art der Zusammenarbeit mit Geschäftspartner*innen oder Regelungen zur Korruptionsvermeidung.

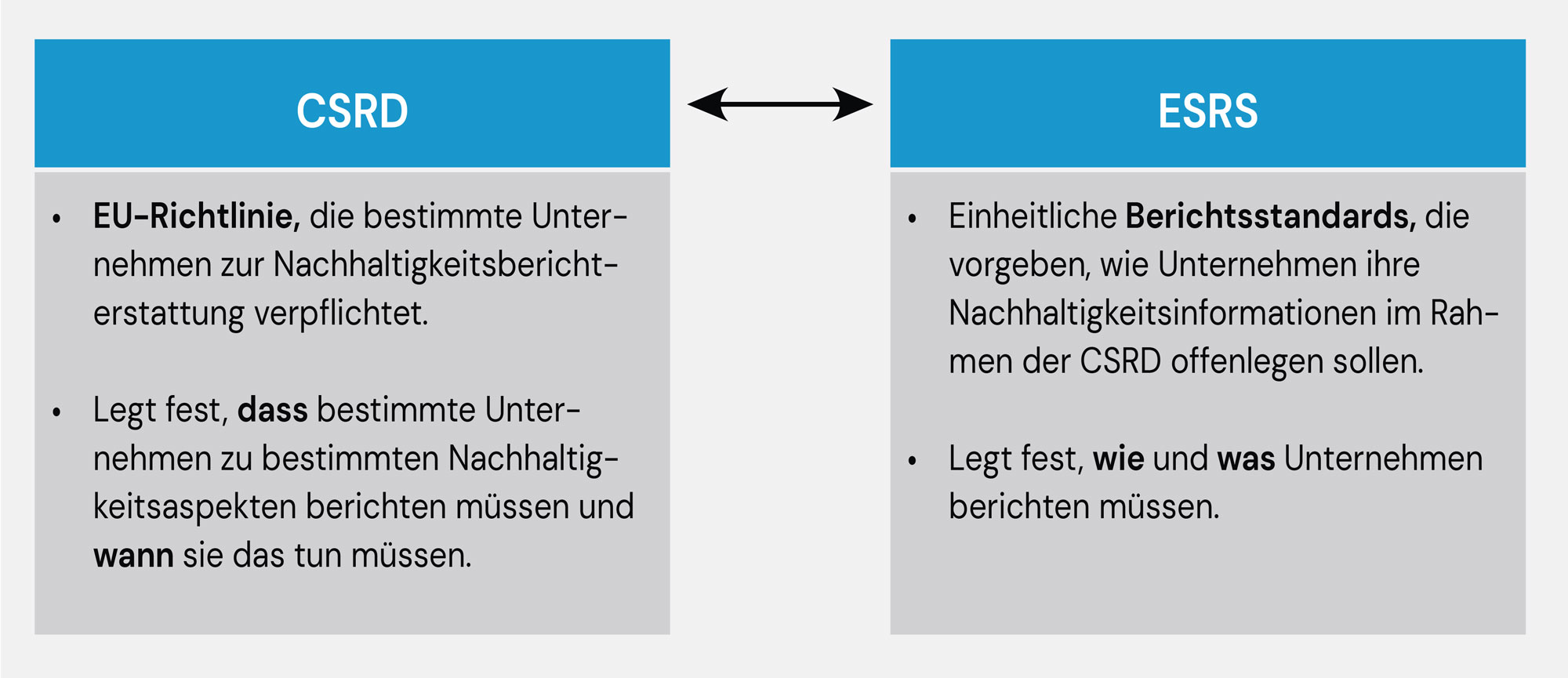

Bei der „Corporate Sustainability Reporting Directive“ (CSRD) handelt es sich um eine Richtlinie der Europäischen Union zur Berichterstattung von Nachhaltigkeit in Unternehmen, die klar definierte Standards mit sich bringt: Die European Sustainability Reporting Standards (ESRS).

Die CSRD und die ESRS sind somit zwei Seiten derselben Medaille – wobei die CSRD die regulatorischen Vorgaben repräsentiert und die ESRS das notwendige Rahmenwerk, damit die Berichterstattung durch Unternehmen erfolgreich und in der notwendigen Granularität erfolgen kann.

- Die „Corporate Sustainability Reporting Directive“ (CSRD) ist eine EU-Richtlinie (2022/2464), die bestimmte Unternehmen zur Nachhaltigkeitsberichterstattung verpflichtet. Dabei handelt es sich um eine nicht-finanzielle Erklärung, welche in einem gesonderten Abschnitt des (Konzern-) Lageberichts beigelegt wird. Die CSRD löst die aktuell geltende Pflicht zur Nachhaltigkeitsberichterstattung (die Non-Financial Reporting Directive) ab. Mit der CSRD wird die nicht-finanzielle Berichterstattung auf das Niveau der finanziellen Berichterstattung angehoben. Sie muss im Lagebericht des Geschäftsberichts enthalten sein. Für das Reporting im Rahmen der CSRD werden einheitliche Berichtsstandards, die European Sustainability Reporting Standards (ESRS), zur Anwendung kommen. Unternehmen müssen im Rahmen der CSRD über ihre „ESG“-Faktoren berichten.

- Die „European Sustainability Reporting Standards“ (ESRS) strukturieren die offenzulegenden Informationen der CSRD. Die sogenannten Offenlegungsanforderungen (Disclosure Requirements) bestehen dabei aus detaillierten Unterelementen. Im Vergleich zu existierenden Berichtspflichten steigt mit der CSRD der Umfang und die Granularität der offenzulegenden Informationen. Zudem werden die Berichtsgrenzen auf die gesamte Lieferkette ausgeweitet.

Die ESRS gliedern sich in vier Bereiche mit verschiedenen Offenlegungsanforderungen / Standards:

- Querschnittsstandards (Cross-Cutting-Standards)

- ESRS 1 Allgemeine Anforderungen (General principles)

- ESRS 2 Allgemeine Angaben (General disclosures)

- Umwelt (Environment)

- ESRS E1 Klimawandel (Climate change)

- ESRS E2 Umweltverschmutzung (Pollution)

- ESRS E3 Wasser- und Meeresressourcen (Water and marine resources)

- ESRS E4 Biologische Vielfalt und Ökosysteme (Biodiversity and ecosystems)

- ESRS E5 Ressourcennutzung und Kreislaufwirtschaft (Resource use and circular economy)

- Soziales (Social)

- ESRS S1 Eigene Belegschaft (Own workforce)

- ESRS S2 Arbeitskräfte in der Wertschöpfungskette (Workers in the value chain)

- ESRS S3 Betroffene Gemeinschaften (Affected communities)

- ESRS S4 Verbraucher und Endnutzer (Consumers and end-users)

- Unternehmensführung (Governance)

- ESRS G1 Unternehmenspolitik (Business conduct)

Bei ESRS 2 „Allgemeine Angaben (General disclosures)” handelt es sich um einen Pflichtstandard. Bei allen anderen Standards wird durch die doppelte Wesentlichkeitsanalyse herausgearbeitet, zu welchen Standards / Nachhaltigkeitsaspekten ein Unternehmen außerdem letztendlich berichten muss.

- Querschnittsstandards (Cross-Cutting-Standards)

Nach der aktuell geltenden Non-Financial Reporting Directive (Stand: November 2023) sind in Deutschland rund 550 Unternehmen verpflichtet, einen Nachhaltigkeitsbericht zu veröffentlichen. Die Berichtsanforderungen der CSRD (welche die Non-Financial Reporting Directive ablöst) werden für Geschäftsjahre beginnend ab dem 1. Januar 2024 zunächst für einen eingeschränkten Kreis von Unternehmen gelten, der dann sukzessive erweitert wird:

Die Erweiterung der Berichtspflicht erfolgt schrittweise und gilt:

- Ab Januar 2025: Veröffentlichung der Geschäftsberichte des Berichtsjahrs 2024 für Unternehmen, die bereits dem NFRD unterliegen.

- Ab Januar 2026: Veröffentlichung der Geschäftsberichte des Berichtsjahrs 2025 für große Unternehmen, die derzeit nicht dem NFRD unterliegen.

- Ab Januar 2027: Veröffentlichung der Geschäftsberichte des Berichtsjahrs 2026 für börsennotierte KMUs, kleine und nicht komplexe Kreditinstitute sowie (unternehmenseigene) Versicherungsunternehmen.

- Ab Januar 2029: Veröffentlichung der Geschäftsberichte des Berichtsjahrs 2028 für Unternehmen aus Drittländern mit einem Nettoumsatz von über 150 Mio. EUR in der EU, wenn sie mindestens ein Tochterunternehmen oder eine Zweigniederlassung in der EU haben und bestimmte Schwellenwerte überschreiten.

Da Unternehmen, die berichtspflichtig sind, Informationen aus ihrer Lieferkette benötigen, können auch Zulieferunternehmen indirekt von der Berichtspflicht betroffen sein. Zudem unterliegen auch Banken einer Berichtspflicht („Sustainable Finance Disclosure Regulation“). Dementsprechend benötigen sie Informationen ihrer Unternehmenskunden, damit sie (zukünftig) über die Nachhaltigkeit ihres Kreditportfolios berichten können. Dabei könnte sich die Bewertung eines Unternehmens anhand von ESG-Kriterien einer Bank in Form von modifizierten Kreditkonditionen auf Unternehmen auswirken.

Die Voraussetzung für einen Nachhaltigkeitsbericht im Rahmen der CSRD ist zunächst eine Nachhaltigkeitsstrategie. Dabei wird empfohlen, eine Unternehmensstrategie zu entwickeln, die Nachhaltigkeit im Kerngeschäft verankert. Die als relevant betrachteten Nachhaltigkeitsthemen werden anhand der Strategiemethode der „Doppelten Wesentlichkeitsprüfung“ ausgewählt. Sind wesentliche Themen identifiziert, werden Handlungsfelder, Ziele, Key Performance Indikatoren und Maßnahmen abgeleitet. Diese sollten dann gemonitort werden. Der Grad der Zielerreichung wird einmal im Jahr in einem Nachhaltigkeitsbericht dokumentiert und kommuniziert. Im Vorfeld wird zudem ein Evaluationsprozess der Nachhaltigkeitsthemen durchgeführt. Grundsätzlich wird angestrebt, vom „Shareholder- zum Stakeholderansatz“ zu kommen. So soll Wissen der Stakeholder internalisiert werden. Daher ist es wichtig, Befragungen und Interviews mit den Stakeholdern durchzuführen. Dabei dürfen allerdings auch die „stillen Stakeholder“ wie z.B. die Umwelt oder die zukünftigen Generationen nicht vergessen werden.

Die doppelte Wesentlichkeit ist ein Konzept, das Kriterien für die Entscheidung liefert, ob ein Nachhaltigkeitsaspekt in den Nachhaltigkeitsbericht eines Unternehmens aufgenommen werden muss. Im Rahmen der Doppelten Wesentlichkeitsbetrachtung werden zwei Perspektiven eingenommen: die Wirkungsperspektive (Inside-Out-Perspektive) und die Finanzielle Perspektive (Outside-In-Perspektive).

- Wirkungsperspektive (Inside-out Perspektive)

Im Rahmen der Wirkungsperspektive müssen Unternehmen die externen Auswirkungen ihres Handels berücksichtigen, einschließlich der Auswirkungen auf die Gesellschaft und die Umwelt. Dazu gehören zum Beispiel ihre Treibhausgasemission. - Finanzielle Perspektive (Outside-in Perspektive)

Im Rahmen der Finanziellen Perspektive müssen Unternehmen alle externen Nachhaltigkeitsauswirkungen berücksichtigen, die sich auf ihren wirtschaftlichen Erfolg auswirken könnten. Dazu gehören zum Beispiel auch notwendige Klimaanpassungsmaßnahmen, die finanzielle Auswirkungen auf das Unternehmen haben.

Ein Nachhaltigkeitsaspekt erfüllt die Kriterien der doppelten Wesentlichkeit, wenn er entweder aus einer oder aus beiden Perspektiven wesentlich ist. Unternehmen sind dann dazu verpflichtet, zu diesem Nachhaltigkeitsaspekt zu berichten.

Die CSRD sieht vor, dass alle Unternehmen zu einer bestimmten Auswahl an Standards berichten müssen – darunter auch der Standard „ESRS E1 Climate Change“: Klimaanpassung ist in diesem Standard, der 220 konkrete Unterpunkte umfasst, enthalten.

Diese beinhalten:

- Offenlegung der Unternehmensstrategie zur Bewältigung der wesentlichen Auswirkungen, Risiken und Chancen im Zusammenhang mit dem Klimaschutz und der Klimaanpassung.

- Darlegung der Maßnahmen zur Eindämmung des Klimawandels und zur Anpassung an den Klimawandel und die zur Durchführung bereitgestellten Mittel.

- Offenlegung der Ermittlung und Bewertung wesentlicher klimabezogener Auswirkungen, transitorischer und physischer Risiken sowie Chancen. Dabei werden transitorische und physische Risiken unterschiedliche bewertet.

- Offenlegung der unternehmenseigenen Ziele hinsichtlich der Eindämmung des Klimawandels und zur Anpassung an den Klimawandel.

Das Management klimabezogener Risiken umfasst sowohl Risiken infolge des Klimawandels (physische Risiken) als auch Risiken aufgrund des Wandels hin zu einer klimaverträglichen und klimaangepassten Wirtschaft (transitorische Risiken).

- Physische Klimarisiken für Unternehmen sind beispielsweise mögliche Schäden an Gebäuden. Sie resultieren aus Klimagefahren wie Dürre, Wassermangel, Hitze, Starkregen bis hin zum Anstieg des Meeresspiegels. Ein Teil dieser Probleme ist bislang als Naturgefahren bekannt, deren Eintrittswahrscheinlichkeit und Stärke aufgrund des Klimawandels zunimmt.

- Transitorische Klimarisiken ergeben sich für Unternehmen insbesondere aus der sukzessiven Dekarbonisierung der Volkswirtschaft, also aus den Auswirkungen einer anspruchsvollen Klimaschutzpolitik. Dazu gehören Verschärfungen des Emissionshandels, strengere Effizienzvorschriften wie auch die Förderung von zukunftsfähigen Technologien.

Frequently Asked Questions (FAQ)

Der Ausdruck „ESG“ setzt sich aus den drei englischen Begriffen „Environment“, „Social“ und „Governance“ zusammen. ESG-Kriterien zeigen, wie nachhaltig ein Unternehmen wirtschaftet bzw. welche Nachhaltigkeitsrisiken es gibt und gewinnen immer mehr an Bedeutung. Das liegt insbesondere an neuen regulatorischen Anforderungen (z.B. CSRD – s.u.), aber auch an gestiegenen Anforderungen von Kund:innen und dem Kapitalmarkt im Bereich der Nachhaltigkeit.

Die „ESG“-Kriterien umfassen:

- „Environmental“ (Umwelt): Betrachtet die Auswirkungen eines Unternehmens auf die Umwelt und beinhaltet die Themen: Vermeidung des Klimawandels bzw. Anpassung an den Klimawandel, Emissionen, Auswirkungen auf die Biodiversität, Wasser- und Ressourcenverbrauch u.v.m.

- „Social“ (Soziales / Gesellschaft): Betrachtet alle Beziehungen eines Unternehmens mit seinen Stakeholdern entlang der Lieferkette: Dazu gehören die Arbeitnehmer:innen und deren Arbeitsbedingungen, aber auch das Verhältnis des Unternehmens zu weiteren Interessensgruppen. Zudem werden Themen wie Diversity und Inklusion analysiert.

- „Governance“ (Unternehmensführung): Betrachtet, welche Regeln sich ein Unternehmen auferlegt und wie es diese Regeln publiziert und implementiert. Dazu gehört zum Beispiel die Zusammensetzung/Diversität des Aufsichtsrats, die Art der Zusammenarbeit mit Geschäftspartner*innen oder Regelungen zur Korruptionsvermeidung.

Bei der „Corporate Sustainability Reporting Directive“ (CSRD) handelt es sich um eine Richtlinie der Europäischen Union zur Berichterstattung von Nachhaltigkeit in Unternehmen, die klar definierte Standards mit sich bringt: Die European Sustainability Reporting Standards (ESRS).

Die CSRD und die ESRS sind somit zwei Seiten derselben Medaille – wobei die CSRD die regulatorischen Vorgaben repräsentiert und die ESRS das notwendige Rahmenwerk, damit die Berichterstattung durch Unternehmen erfolgreich und in der notwendigen Granularität erfolgen kann.

- Die „Corporate Sustainability Reporting Directive“ (CSRD) ist eine EU-Richtlinie (2022/2464), die bestimmte Unternehmen zur Nachhaltigkeitsberichterstattung verpflichtet. Dabei handelt es sich um eine nicht-finanzielle Erklärung, welche in einem gesonderten Abschnitt des (Konzern-) Lageberichts beigelegt wird. Die CSRD löst die aktuell geltende Pflicht zur Nachhaltigkeitsberichterstattung (die Non-Financial Reporting Directive) ab. Mit der CSRD wird die nicht-finanzielle Berichterstattung auf das Niveau der finanziellen Berichterstattung angehoben. Sie muss im Lagebericht des Geschäftsberichts enthalten sein. Für das Reporting im Rahmen der CSRD werden einheitliche Berichtsstandards, die European Sustainability Reporting Standards (ESRS), zur Anwendung kommen. Unternehmen müssen im Rahmen der CSRD über ihre „ESG“-Faktoren berichten.

- Die „European Sustainability Reporting Standards“ (ESRS) strukturieren die offenzulegenden Informationen der CSRD. Die sogenannten Offenlegungsanforderungen (Disclosure Requirements) bestehen dabei aus detaillierten Unterelementen. Im Vergleich zu existierenden Berichtspflichten steigt mit der CSRD der Umfang und die Granularität der offenzulegenden Informationen. Zudem werden die Berichtsgrenzen auf die gesamte Lieferkette ausgeweitet.

Die ESRS gliedern sich in vier Bereiche mit verschiedenen Offenlegungsanforderungen / Standards:

- Querschnittsstandards (Cross-Cutting-Standards)

- ESRS 1 Allgemeine Anforderungen (General principles)

- ESRS 2 Allgemeine Angaben (General disclosures)

- Umwelt (Environment)

- ESRS E1 Klimawandel (Climate change)

- ESRS E2 Umweltverschmutzung (Pollution)

- ESRS E3 Wasser- und Meeresressourcen (Water and marine resources)

- ESRS E4 Biologische Vielfalt und Ökosysteme (Biodiversity and ecosystems)

- ESRS E5 Ressourcennutzung und Kreislaufwirtschaft (Resource use and circular economy)

- Soziales (Social)

- ESRS S1 Eigene Belegschaft (Own workforce)

- ESRS S2 Arbeitskräfte in der Wertschöpfungskette (Workers in the value chain)

- ESRS S3 Betroffene Gemeinschaften (Affected communities)

- ESRS S4 Verbraucher und Endnutzer (Consumers and end-users)

- Unternehmensführung (Governance)

- ESRS G1 Unternehmenspolitik (Business conduct)

Bei ESRS 2 „Allgemeine Angaben (General disclosures)” handelt es sich um einen Pflichtstandard. Bei allen anderen Standards wird durch die doppelte Wesentlichkeitsanalyse herausgearbeitet, zu welchen Standards / Nachhaltigkeitsaspekten ein Unternehmen außerdem letztendlich berichten muss.

- Querschnittsstandards (Cross-Cutting-Standards)

Nach der aktuell geltenden Non-Financial Reporting Directive (Stand: November 2023) sind in Deutschland rund 550 Unternehmen verpflichtet, einen Nachhaltigkeitsbericht zu veröffentlichen. Die Berichtsanforderungen der CSRD (welche die Non-Financial Reporting Directive ablöst) werden für Geschäftsjahre beginnend ab dem 1. Januar 2024 zunächst für einen eingeschränkten Kreis von Unternehmen gelten, der dann sukzessive erweitert wird:

Die Erweiterung der Berichtspflicht erfolgt schrittweise und gilt:

- Ab Januar 2025: Veröffentlichung der Geschäftsberichte des Berichtsjahrs 2024 für Unternehmen, die bereits dem NFRD unterliegen.

- Ab Januar 2026: Veröffentlichung der Geschäftsberichte des Berichtsjahrs 2025 für große Unternehmen, die derzeit nicht dem NFRD unterliegen.

- Ab Januar 2027: Veröffentlichung der Geschäftsberichte des Berichtsjahrs 2026 für börsennotierte KMUs, kleine und nicht komplexe Kreditinstitute sowie (unternehmenseigene) Versicherungsunternehmen.

- Ab Januar 2029: Veröffentlichung der Geschäftsberichte des Berichtsjahrs 2028 für Unternehmen aus Drittländern mit einem Nettoumsatz von über 150 Mio. EUR in der EU, wenn sie mindestens ein Tochterunternehmen oder eine Zweigniederlassung in der EU haben und bestimmte Schwellenwerte überschreiten.

Da Unternehmen, die berichtspflichtig sind, Informationen aus ihrer Lieferkette benötigen, können auch Zulieferunternehmen indirekt von der Berichtspflicht betroffen sein. Zudem unterliegen auch Banken einer Berichtspflicht („Sustainable Finance Disclosure Regulation“). Dementsprechend benötigen sie Informationen ihrer Unternehmenskunden, damit sie (zukünftig) über die Nachhaltigkeit ihres Kreditportfolios berichten können. Dabei könnte sich die Bewertung eines Unternehmens anhand von ESG-Kriterien einer Bank in Form von modifizierten Kreditkonditionen auf Unternehmen auswirken.

Die Voraussetzung für einen Nachhaltigkeitsbericht im Rahmen der CSRD ist zunächst eine Nachhaltigkeitsstrategie. Dabei wird empfohlen, eine Unternehmensstrategie zu entwickeln, die Nachhaltigkeit im Kerngeschäft verankert. Die als relevant betrachteten Nachhaltigkeitsthemen werden anhand der Strategiemethode der „Doppelten Wesentlichkeitsprüfung“ ausgewählt. Sind wesentliche Themen identifiziert, werden Handlungsfelder, Ziele, Key Performance Indikatoren und Maßnahmen abgeleitet. Diese sollten dann gemonitort werden. Der Grad der Zielerreichung wird einmal im Jahr in einem Nachhaltigkeitsbericht dokumentiert und kommuniziert. Im Vorfeld wird zudem ein Evaluationsprozess der Nachhaltigkeitsthemen durchgeführt. Grundsätzlich wird angestrebt, vom „Shareholder- zum Stakeholderansatz“ zu kommen. So soll Wissen der Stakeholder internalisiert werden. Daher ist es wichtig, Befragungen und Interviews mit den Stakeholdern durchzuführen. Dabei dürfen allerdings auch die „stillen Stakeholder“ wie z.B. die Umwelt oder die zukünftigen Generationen nicht vergessen werden.

Die doppelte Wesentlichkeit ist ein Konzept, das Kriterien für die Entscheidung liefert, ob ein Nachhaltigkeitsaspekt in den Nachhaltigkeitsbericht eines Unternehmens aufgenommen werden muss. Im Rahmen der Doppelten Wesentlichkeitsbetrachtung werden zwei Perspektiven eingenommen: die Wirkungsperspektive (Inside-Out-Perspektive) und die Finanzielle Perspektive (Outside-In- Perspektive).

- Wirkungsperspektive (Inside-out Perspektive)

Im Rahmen der Wirkungsperspektive müssen Unternehmen die externen Auswirkungen ihres Handels berücksichtigen, einschließlich der Auswirkungen auf die Gesellschaft und die Umwelt. Dazu gehören zum Beispiel ihre Treibhausgasemission.

- Finanzielle Perspektive (Outside-in Perspektive)

Im Rahmen der Finanziellen Perspektive müssen Unternehmen alle externen Nachhaltigkeitsauswirkungen berücksichtigen, die sich auf ihren wirtschaftlichen Erfolg auswirken könnten. Dazu gehören zum Beispiel auch notwendige Klimaanpassungsmaßnahmen, die finanzielle Auswirkungen auf das Unternehmen haben.

Ein Nachhaltigkeitsaspekt erfüllt die Kriterien der doppelten Wesentlichkeit, wenn er entweder aus einer oder aus beiden Perspektiven wesentlich ist. Unternehmen sind dann dazu verpflichtet, zu diesem Nachhaltigkeitsaspekt zu berichten.

Die CSRD sieht vor, dass alle Unternehmen zu einer bestimmten Auswahl an Standards berichten müssen – darunter auch der Standard „ESRS E1 Climate Change“: Klimaanpassung ist in diesem Standard, der 220 konkrete Unterpunkte umfasst, enthalten.

Diese beinhalten:

- Offenlegung der Unternehmensstrategie zur Bewältigung der wesentlichen Auswirkungen, Risiken und Chancen im Zusammenhang mit dem Klimaschutz und der Klimaanpassung.

- Darlegung der Maßnahmen zur Eindämmung des Klimawandels und zur Anpassung an den Klimawandel und die zur Durchführung bereitgestellten Mittel.

- Offenlegung der Ermittlung und Bewertung wesentlicher klimabezogener Auswirkungen, transitorischer und physischer Risiken sowie Chancen. Dabei werden transitorische und physische Risiken unterschiedliche bewertet.

- Offenlegung der unternehmenseigenen Ziele hinsichtlich der Eindämmung des Klimawandels und zur Anpassung an den Klimawandel.

Das Management klimabezogener Risiken umfasst sowohl Risiken infolge des Klimawandels (physische Risiken) als auch Risiken aufgrund des Wandels hin zu einer klimaverträglichen und klimaangepassten Wirtschaft (transitorische Risiken).

- Physische Klimarisiken für Unternehmen sind beispielsweise mögliche Schäden an Gebäuden. Sie resultieren aus Klimagefahren wie Dürre, Wassermangel, Hitze, Starkregen bis hin zum Anstieg des Meeresspiegels. Ein Teil dieser Probleme ist bislang als Naturgefahren bekannt, deren Eintrittswahrscheinlichkeit und Stärke aufgrund des Klimawandels zunimmt.

- Transitorische Klimarisiken ergeben sich für Unternehmen insbesondere aus der sukzessiven Dekarbonisierung der Volkswirtschaft, also aus den Auswirkungen einer anspruchsvollen Klimaschutzpolitik. Dazu gehören Verschärfungen des Emissionshandels, strengere Effizienzvorschriften wie auch die Förderung von zukunftsfähigen Technologien.

Wie können wir Ihnen helfen?

Wie können wir Ihnen helfen?

Stay In Touch